Сегодня речь пойдет о просрочках по платежам, которые портят кредитную историю (КИ) заемщика. А также расскажем в течении какого времени КИ обновляется.

Итак, для начала кратко об информации, содержащейся в КИ??

Она включает в себя три части:

?Первая содержит информацию обо всех операциях, которые проводились по кредитам;

?Во второй отражаются сведения о просрочках;

? В третьей указаны титульные сведения о заемщике.

В кредитном договоре прописывают условия займа и наказаний за несвоевременную оплату. Приняты два вида санкций:

– пеня;

– штраф.

Штраф — это заранее установленный в договоре единоразовый платеж за просрочку по оплате. Например, если два раза заплатили не вовремя по займу, вам назначат два штрафа.

Пеня — разновидность штрафа, но отличается по двум параметрам:

1. начисляют за каждый день;

2. на размер пени влияет сумма займа.

Банки устанавливают разные штрафы, как и пени. Вся информация об этом есть в кредитном договоре. Некоторые банки в случае просроченного платежа поднимают ставку по процентам, в итоге заемщику приходится платить больше.

?Внимательно вычитывайте договор. Иногда это прописывают маленьким шрифтом, чтобы вы не заметили это условие.

Банки разделяют просрочки на несколько видов:

❗Технические. Такую просрочку можно оспорить имея на руках чек о совершении платежа.

❗Незначительные. Незначительные просрочки редко влияют на кредитную историю заемщиков. Но если вы регулярно затягиваете с оплатой, банк сообщит в БКИ.

❗Ситуационные – означают, что оплата по кредиту поступила с опозданием на три и более дней. При наличии уважительных причин, подтвержденных документально, многие банки пойдут вам навстречу и не будут направлять информацию в БКИ. Это может помочь не испортить КИ.

❗Проблемные – вы задержали оплату на 1−2 месяца. В этом случае пени и штрафов вы не избежите.

❗Долгосрочные – отсутствие платежей три месяца и более. Такой вид просрочки плохо сказывается на КИ. Даже если погасите долг, получить кредит в будущем будет проблематично.

❗Безнадежные просрочки списываются в судебном порядке. Как правило через процедуру банкротства.

Любой факт просрочки по выплате кредита отражается на статистике. В КИ принято выделять два вида просрочек:

– Закрытые — заемщик погасил долг с просрочкой, но срок давности еще не вышел.

– Действующие — все непогашенные долги. Если БКИ не успели обновить информацию по списанным долгам банкрота, они тоже будут считаться как «действующие».

У закрытых просрочек по оплате предусмотрен срок годности, который зависит от того, сколько времени человек не платил долги. Вот примерные сроки:

от 30 дней — полгода−год с момента погашения;

от 60 дней — от полутора до двух лет;

от 90 дней — минимум два−три года.

Закрытые просрочки не влияют на кредитную историю после истечения срока давности. Если погасили кредит с просрочкой, через 3−4 года сможете оформить заем, т. к. кредитная история будет восстановлена.

По закону сведения о просрочках по оплате в БКИ хранятся до семи лет. После этого кредитная история обнуляется.❗

Когда кредит стал непосильным бременем, можно признать себя банкротом!

Бесплатная на консультация?

По телефону 8-800-777-62-17

WhatsApp https://wa.me/79310095422

В личных сообщениях⠀ВКонтакте

Помогаем списать долги!

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

Автор: Илья Чернов-Лавин

Сохранить свое имущество

Достаточно часто, когда есть нерешенные вопросы с долгами, становится страшно потерять свое имущество.

Особенно, если речь идет об автомобиле, который является единственным источником дохода. Его потеря может оставить семью без средств к существованию.

И вот, вы спешите переоформить автомобиль через дарение или продажу на близких родственников или друзей, в надежде сохранить его как источник хоть какого то дохода.

СТОП!

Такие необдуманные действия могут привести к потере дорогого имущества.

За все время практики в банкротстве мы часто сталкиваемся с такими случаями и знаем, что при правильном подходе можно сохранить имущество, которое вам очень дорого.

❌Например, точно не нужно переоформлять имущество на близких вам родственников. И тем более, не делайте это через договор дарения.

Что конкретно делать, чтобы спасти ВАШЕ имущество, предлагаем обсудить индивидуально на бесплатной консультации с нашими специалистами.

По телефону 8-800-777-62-17

WhatsApp https://wa.me/79310095422

В личных сообщениях⠀ВКонтакте

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

Особенно, если речь идет об автомобиле, который является единственным источником дохода. Его потеря может оставить семью без средств к существованию.

И вот, вы спешите переоформить автомобиль через дарение или продажу на близких родственников или друзей, в надежде сохранить его как источник хоть какого то дохода.

СТОП!

Такие необдуманные действия могут привести к потере дорогого имущества.

За все время практики в банкротстве мы часто сталкиваемся с такими случаями и знаем, что при правильном подходе можно сохранить имущество, которое вам очень дорого.

❌Например, точно не нужно переоформлять имущество на близких вам родственников. И тем более, не делайте это через договор дарения.

Что конкретно делать, чтобы спасти ВАШЕ имущество, предлагаем обсудить индивидуально на бесплатной консультации с нашими специалистами.

По телефону 8-800-777-62-17

WhatsApp https://wa.me/79310095422

В личных сообщениях⠀ВКонтакте

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

Кредитные каникулы 2022

Всем доброго понедельника!

Снова принят закон о кредитных каникулах для граждан и субъектов среднего и малого предпринимательства. В том числе, он касается и ипотеки.

Если вы заключили кредитный договор до 01.03.2022, у вас есть право обратиться в банк с заявлением о предоставлении кредитных каникул. Срок действия каникул не более 6 месяцев.

Обратиться к кредитору с заявлением можно в период с 01.03.2022 по 30.09.2022 года. Сделать это можно даже если вы пользовались кредитными каникулами в период пандемии.

ВАЖНО!

Уйти на кредитные каникулы могут те граждане, чей доход резко упал более чем на 30 % по сравнению со средним доходом за 2021 год.

Также есть ограничения по размеру кредита.

Например, в 2020 году были установлены следующие “потолки” ?

?По ипотеке 2 млн. руб.

?Автокредит 600 т. руб.

?Потребкредит 250 т. руб.

?Кредитка 100 т. руб.

⛔Банк не имеет права затянуть предоставление кредитных каникул. Если через 10 дней после подачи заявления не предоставлено одобрение либо отказ, каникулы запускаются автоматически.

ПОМНИТЕ! Каникулы-это отсрочка платежа. Долг НЕ списывается. Каникулы лишь увеличивают срок кредита.

?По прежнему работает ФЗ О банкротстве. Он помогает списать долги законно.

Обращайтесь за консультацией?

По телефону 8-800-777-62-17

WhatsApp WhatsApp

В личных сообщениях⠀ВКонтакте

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

Снова принят закон о кредитных каникулах для граждан и субъектов среднего и малого предпринимательства. В том числе, он касается и ипотеки.

Если вы заключили кредитный договор до 01.03.2022, у вас есть право обратиться в банк с заявлением о предоставлении кредитных каникул. Срок действия каникул не более 6 месяцев.

Обратиться к кредитору с заявлением можно в период с 01.03.2022 по 30.09.2022 года. Сделать это можно даже если вы пользовались кредитными каникулами в период пандемии.

ВАЖНО!

Уйти на кредитные каникулы могут те граждане, чей доход резко упал более чем на 30 % по сравнению со средним доходом за 2021 год.

Также есть ограничения по размеру кредита.

Например, в 2020 году были установлены следующие “потолки” ?

?По ипотеке 2 млн. руб.

?Автокредит 600 т. руб.

?Потребкредит 250 т. руб.

?Кредитка 100 т. руб.

⛔Банк не имеет права затянуть предоставление кредитных каникул. Если через 10 дней после подачи заявления не предоставлено одобрение либо отказ, каникулы запускаются автоматически.

ПОМНИТЕ! Каникулы-это отсрочка платежа. Долг НЕ списывается. Каникулы лишь увеличивают срок кредита.

?По прежнему работает ФЗ О банкротстве. Он помогает списать долги законно.

Обращайтесь за консультацией?

По телефону 8-800-777-62-17

WhatsApp WhatsApp

В личных сообщениях⠀ВКонтакте

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

Ключевая ставка

В целях стабилизации финансовой ситуации в стране, Банк России 28 февраля 2022 года экстренно повысил ставку до 20% годовых?.

Последний раз она была столь высокой в феврале 2003 года и составляла 21% годовых.

По этому поводу есть что сказать, хорошее и плохое. ?

Сначала хорошие новости – повышение ставки позволит банкам увеличить проценты по вкладам. Т.е. можно вкладывать деньги в депозиты с повышенной ставкой, а не брать кредиты на покупку товаров?

По мнению руководства ЦБ это поможет сдержать стремительную инфляцию, резкое падение курса рубля и защитить сбережения граждан об обесценивания.

Основная цель повышения ключевой ставки – увеличение привлекательности рублёвых депозитов и остановка оттока вкладов из банковской системы.

А теперь о плохом.

Ставки по кредитам для населения и бизнеса также вырастут, т.к. 20% – это минимальная ставка, банки не будут работать себе в убыток.

В дальнейшем снова будет снижение процентной ставки. И это снова простимулирует рост экономики. Но, это будущее…

А сейчас?

Если у вас уже есть кредиты (в том числе ипотечные), внимательно прочитайте договоры к ним.

❗Если в договоре не прописана плавающая ставка – ловите дзен и будьте спокойны, банки не смогут в одностороннем порядке повысить ставку.

❗Если ставка все-таки плавающая – начинайте готовиться к увеличению общей суммы кредита.

В связи с существующей ситуацией НЕ рекомендуем вам оформлять кредиты в ближайшее время.

И при дальнейшем ее улучшении задуматься о депозите в банке.

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

Последний раз она была столь высокой в феврале 2003 года и составляла 21% годовых.

По этому поводу есть что сказать, хорошее и плохое. ?

Сначала хорошие новости – повышение ставки позволит банкам увеличить проценты по вкладам. Т.е. можно вкладывать деньги в депозиты с повышенной ставкой, а не брать кредиты на покупку товаров?

По мнению руководства ЦБ это поможет сдержать стремительную инфляцию, резкое падение курса рубля и защитить сбережения граждан об обесценивания.

Основная цель повышения ключевой ставки – увеличение привлекательности рублёвых депозитов и остановка оттока вкладов из банковской системы.

А теперь о плохом.

Ставки по кредитам для населения и бизнеса также вырастут, т.к. 20% – это минимальная ставка, банки не будут работать себе в убыток.

В дальнейшем снова будет снижение процентной ставки. И это снова простимулирует рост экономики. Но, это будущее…

А сейчас?

Если у вас уже есть кредиты (в том числе ипотечные), внимательно прочитайте договоры к ним.

❗Если в договоре не прописана плавающая ставка – ловите дзен и будьте спокойны, банки не смогут в одностороннем порядке повысить ставку.

❗Если ставка все-таки плавающая – начинайте готовиться к увеличению общей суммы кредита.

В связи с существующей ситуацией НЕ рекомендуем вам оформлять кредиты в ближайшее время.

И при дальнейшем ее улучшении задуматься о депозите в банке.

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

Банкротство – право или обязанность?

☝Когда Вы ОБЯЗАНЫ подать на БАНКРОТСТВО?

Объявить себя банкротом следует обязательно, если:

✅ Ваша общая задолженность по всем кредитам и займам превышает 500 000 руб.

✅ По текущему долгу у Вас имеется задолженность более 3 месяцев.

Эта обязанность указана в ст. 213.4 ФЗ “О несостоятельности (банкротстве)”. Гражданин-должник ОБЯЗАН обратиться в Арбитражный суд с заявлением о признании себя банкротом не позднее 30 рабочих дней с момента, когда совокупный долг составил более 500 000 руб. и при этом нет возможности удовлетворить все требования кредиторов.

?ВАЖНО!

В случае, если Должник не подает в срок заявление о признание себя банкротом, то это влечет за собой административную ответственность по ч. 5 ст. 14.13 КоАП РФ.

Кроме административных штрафов к должнику-нарушителю могут применяться правила не освобождения гражданина от долговых обязательств.

А это значит, что, если кредитор первым подаст заявление на банкротство гражданина, который был привлечен к административной ответственности за неисполнение обязанности по подаче заявления о признании банкротом суд может НЕ СПИСАТЬ долги на основании п. 4 ст. 213.28 Закона о банкротстве.

?Таким образом, должник, подающий заявление самостоятельно, не только реализует своё право, но и исполняет обязанность, которая строго прописана в законе.

Есть вопросы по вашей ситуации? Записывайтесь на БЕСПЛАТНУЮ консультацию!

По телефону 8-800-777-62-17

WhatsApp WhatsApp

В личных сообщениях⠀ВКонтакте

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

Объявить себя банкротом следует обязательно, если:

✅ Ваша общая задолженность по всем кредитам и займам превышает 500 000 руб.

✅ По текущему долгу у Вас имеется задолженность более 3 месяцев.

Эта обязанность указана в ст. 213.4 ФЗ “О несостоятельности (банкротстве)”. Гражданин-должник ОБЯЗАН обратиться в Арбитражный суд с заявлением о признании себя банкротом не позднее 30 рабочих дней с момента, когда совокупный долг составил более 500 000 руб. и при этом нет возможности удовлетворить все требования кредиторов.

?ВАЖНО!

В случае, если Должник не подает в срок заявление о признание себя банкротом, то это влечет за собой административную ответственность по ч. 5 ст. 14.13 КоАП РФ.

Кроме административных штрафов к должнику-нарушителю могут применяться правила не освобождения гражданина от долговых обязательств.

А это значит, что, если кредитор первым подаст заявление на банкротство гражданина, который был привлечен к административной ответственности за неисполнение обязанности по подаче заявления о признании банкротом суд может НЕ СПИСАТЬ долги на основании п. 4 ст. 213.28 Закона о банкротстве.

?Таким образом, должник, подающий заявление самостоятельно, не только реализует своё право, но и исполняет обязанность, которая строго прописана в законе.

Есть вопросы по вашей ситуации? Записывайтесь на БЕСПЛАТНУЮ консультацию!

По телефону 8-800-777-62-17

WhatsApp WhatsApp

В личных сообщениях⠀ВКонтакте

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

2021 год в цифрах по списанию долгов

Большинству людей важно то, что не только они решились списать долги и стать свободными.

Статистика итогов по списанным долгам и суммам за прошлый год?

В 2021 год 192 846 человек успешно списали с себя долги. Кому то может показаться, что в масштабах страны это не много. Но… это на 62% больше, чем в 2020 году!

И кроме того…

?За прошлый год списаны долги на сумму 485 миллиардов рублей. Это почти полтриллиона рублей.

Сама процедура списания долгов по Федеральному закону «О несостоятельности (банкротстве)» существует с 2015 года.

За неполных 7 лет процедурой банкротства воспользовались 475 126 граждан России.

Теперь они свободны от непосильных обязательств. И вряд ли вновь захотят вернуться в прошлое и снова погрязнуть в долгах.

Не можешь решиться?

Свяжись с нами?

По телефону 8-800-777-62-17

WhatsApp WhatsApp

В личных сообщениях⠀ВКонтакте

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

Статистика итогов по списанным долгам и суммам за прошлый год?

В 2021 год 192 846 человек успешно списали с себя долги. Кому то может показаться, что в масштабах страны это не много. Но… это на 62% больше, чем в 2020 году!

И кроме того…

?За прошлый год списаны долги на сумму 485 миллиардов рублей. Это почти полтриллиона рублей.

Сама процедура списания долгов по Федеральному закону «О несостоятельности (банкротстве)» существует с 2015 года.

За неполных 7 лет процедурой банкротства воспользовались 475 126 граждан России.

Теперь они свободны от непосильных обязательств. И вряд ли вновь захотят вернуться в прошлое и снова погрязнуть в долгах.

Не можешь решиться?

Свяжись с нами?

По телефону 8-800-777-62-17

WhatsApp WhatsApp

В личных сообщениях⠀ВКонтакте

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

Рынок труда в период пандемии. Увольнения и компенсации.

В прямом эфире радио Эхо Москвы в Челябинске – исполнительный директор нашего центра, Игорь Храмцов.

Тема разговора: Рынок труда в период пандемии. Увольнения и компенсации.

В ходе эфира разговор шел

-О вакцинации,

-Об отстранении от работы, в случае отказа от вакцинации

-О личном банкротстве при снижении уровня дохода.

Посмотреть запись можно по ссылкам:

https://youtu.be/WYRHryZ6A24

https://vk.com/video-188075949_456239023

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

Тема разговора: Рынок труда в период пандемии. Увольнения и компенсации.

В ходе эфира разговор шел

-О вакцинации,

-Об отстранении от работы, в случае отказа от вакцинации

-О личном банкротстве при снижении уровня дохода.

Посмотреть запись можно по ссылкам:

https://youtu.be/WYRHryZ6A24

https://vk.com/video-188075949_456239023

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

Почему важно перед покупкой проверять продавца на банкротство?

Бытует мнение, что главное – посмотреть, нет ли обременений, ну и почитать сам договор купли-продажи.

Это устаревший подход. ВАЖНО в первую очередь проверять продавца недвижимости на банкротство.

Сделать это можно?

– На сайте

https://bankrot.fedresurs.ru – Единый федеральный реестр сведений о банкротстве.

В разделе «ПОИСК ДОЛЖНИКОВ» вводите данные продавца, дальше сайт дает подсказки.

Если продавец – физ. лицо в браке, так же проверяем супруга.

– Если ничего не найдено, то не расслабляемся, а заходим на сайт https://kad.arbitr.ru – электронное правосудие.

В графе «Участник дела» вводим данные продавца, в фильтре дел нажимаем «Банкротные».

Но и это ещё не все. Бывают такие случаи, когда и через некоторое время покупатель все-таки теряет купленное жилье.

Например, суд может признать недействительной продажу недвижимости за год до подачи должником заявления о признании его банкротом, если посчитает, что стоимость объекта была ниже рыночной.

Как вариант, квартира куплена подешевке. Продавец быстро прокутил все деньги. Потом влез в долги и меньше чем через год после сделки объявил себя банкротом. И по закону квартиру могут отобрать.

Причем можно купить недвижимость у порядочного гражданина. А он, в свою очередь, мог купить ее у потенциального банкрота.

Что можно сделать, чтобы избежать подобного развития событий:

Никогда не занижайте стоимость недвижимости в договоре купли-продажи;

Всегда проверяйте историю продажи приобретаемой недвижимости. Если прежние владельцы избавлялись от нее, едва купив, хорошего не жди. Это явный признак каких-то проблем, которые неизбежно проявятся.

Тщательно проверяйте продавца на наличие исполнительных производств и участию в судебных делах. Обычно банкротом за один день не становятся.

Мораль: важно проверять все комплексно. А мы вам готовы помочь!

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

Это устаревший подход. ВАЖНО в первую очередь проверять продавца недвижимости на банкротство.

Сделать это можно?

– На сайте

https://bankrot.fedresurs.ru – Единый федеральный реестр сведений о банкротстве.

В разделе «ПОИСК ДОЛЖНИКОВ» вводите данные продавца, дальше сайт дает подсказки.

Если продавец – физ. лицо в браке, так же проверяем супруга.

– Если ничего не найдено, то не расслабляемся, а заходим на сайт https://kad.arbitr.ru – электронное правосудие.

В графе «Участник дела» вводим данные продавца, в фильтре дел нажимаем «Банкротные».

Но и это ещё не все. Бывают такие случаи, когда и через некоторое время покупатель все-таки теряет купленное жилье.

Например, суд может признать недействительной продажу недвижимости за год до подачи должником заявления о признании его банкротом, если посчитает, что стоимость объекта была ниже рыночной.

Как вариант, квартира куплена подешевке. Продавец быстро прокутил все деньги. Потом влез в долги и меньше чем через год после сделки объявил себя банкротом. И по закону квартиру могут отобрать.

Причем можно купить недвижимость у порядочного гражданина. А он, в свою очередь, мог купить ее у потенциального банкрота.

Что можно сделать, чтобы избежать подобного развития событий:

Никогда не занижайте стоимость недвижимости в договоре купли-продажи;

Всегда проверяйте историю продажи приобретаемой недвижимости. Если прежние владельцы избавлялись от нее, едва купив, хорошего не жди. Это явный признак каких-то проблем, которые неизбежно проявятся.

Тщательно проверяйте продавца на наличие исполнительных производств и участию в судебных делах. Обычно банкротом за один день не становятся.

Мораль: важно проверять все комплексно. А мы вам готовы помочь!

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

Центральный банк планирует следит за каждым

До конца ноября 2022 года все банки в России должны усилить контроль за счетами своих клиентов!

?? Новость не “утка”, рекомендуем рассказать всем своим знакомым. Пусть все будут начеку.

Эту задачу перед Центробанком поставило правительство. Там считают – это должно пресечь нелегальные операции.

Следить будут за теми счетами, адресатами которых становятся более 10 человек в день и с которых совершается более 30 транзакций. Под вниманием банков окажутся также крупные операции – более 100 тыс. рублей в сутки.

Кто попадает в зону риска?

В первую очередь, это малый «бизнес», который не хочет себя никак оформлять. Разнообразные риэлторы, мастера ногтевого сервиса, репититоры и прочие. Им бы открыть, как минимум, «самозанятость» (НПД) и платить 4% налога. Это делается легко в приложении «Мой налог».

Те, кто сдают квартиры. Опять же, лучший вариант зарегистрироваться по режиму НПД и спокойно платить налог. Штрафы куда больше, а риски повышаются с каждым годом. Налоговая инспекция успешно всех находит в соцсетях.

Разнообразные мошенники. Но тут все понятно. Так им и надо. С другой стороны, их этими контролями не удивишь, они думают на шаг вперёд. Поэтому в основном контроль опять же ударит по простым гражданам.

В ведомстве уточнили, что о «тотальном контроле» банковских операций граждан России речь не идет, а проводимые финансовой организацией меры связаны со стремлением обнаружить зоны риска.

А вот, что входит в зоны риска, в ведомстве не уточнили.

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

?? Новость не “утка”, рекомендуем рассказать всем своим знакомым. Пусть все будут начеку.

Эту задачу перед Центробанком поставило правительство. Там считают – это должно пресечь нелегальные операции.

Следить будут за теми счетами, адресатами которых становятся более 10 человек в день и с которых совершается более 30 транзакций. Под вниманием банков окажутся также крупные операции – более 100 тыс. рублей в сутки.

Кто попадает в зону риска?

В первую очередь, это малый «бизнес», который не хочет себя никак оформлять. Разнообразные риэлторы, мастера ногтевого сервиса, репититоры и прочие. Им бы открыть, как минимум, «самозанятость» (НПД) и платить 4% налога. Это делается легко в приложении «Мой налог».

Те, кто сдают квартиры. Опять же, лучший вариант зарегистрироваться по режиму НПД и спокойно платить налог. Штрафы куда больше, а риски повышаются с каждым годом. Налоговая инспекция успешно всех находит в соцсетях.

Разнообразные мошенники. Но тут все понятно. Так им и надо. С другой стороны, их этими контролями не удивишь, они думают на шаг вперёд. Поэтому в основном контроль опять же ударит по простым гражданам.

В ведомстве уточнили, что о «тотальном контроле» банковских операций граждан России речь не идет, а проводимые финансовой организацией меры связаны со стремлением обнаружить зоны риска.

А вот, что входит в зоны риска, в ведомстве не уточнили.

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

С февраля 2022 года должники могут воспользоваться новой мерой поддержки от государства

По многим видам долгов пристав БУДЕТ ОБЯЗАН оставить должнику доход в размере не ниже прожиточного минимума, в качестве несгораемого остатка зарплаты или пенсии.⠀

Чтобы получить такую льготу, нужно подать заявление в ФССП.

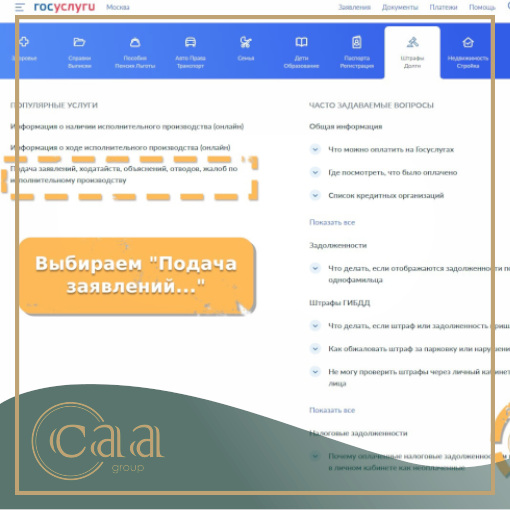

Расскажем, как это сделать через сайт ГОСУСЛУГИ?

⠀

⠀ Заходите на сайт, в левом верхем углу выбираете вкладку “Штрафы Долги” далее ➡”Подача заявлений, ходатайств, объяснений, отводов, жалоб по исполнительному производство” ➡”Получить услугу” Ваши персональные данные подставляются автоматически.

Вам нужно выбрать тип обращения: “Лично”, “Должник”.

Далее выбираете тип обращения: “Хочу сообщить судебному приставу информацию по исполнительному производству”

“Хочу направить заявление(ходатайство)”.

Обязательно указываете номер своего исполнительного производства. По этому номеру автоматически определится подразделение ФССП.

Выбираете тему обращения: “Заявление о сохранении заработной платы и иных доходов ежемесячно в размере прожиточного минимума”

В описании излагаете суть заявления.

⠀ Загружаете документы о доходах и источнике дохода:

(Копию трудового договора,

справку 2НДФЛ, реквизиты банка)

Нажимаете “ПОДАТЬ ЗАЯВЛЕНИЕ”

⠀ Пристав ОБЯЗАН рассмотреть заявление в течение 10 дней.

Нужна помощь в составлении заявления или вам необоснованно отказали по поданному заявлению? Наши юристы помогут вам разобраться во всех вопросах сохранения прожиточного минимума при взыскании долгов.

Мы на связи?

По телефону 8-800-777-62-17

WhatsApp WhatsApp

В личных сообщениях⠀ВКонтакте

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17

Расскажем, как это сделать через сайт ГОСУСЛУГИ?

⠀

⠀ Заходите на сайт, в левом верхем углу выбираете вкладку “Штрафы Долги” далее ➡”Подача заявлений, ходатайств, объяснений, отводов, жалоб по исполнительному производство” ➡”Получить услугу” Ваши персональные данные подставляются автоматически.

Вам нужно выбрать тип обращения: “Лично”, “Должник”.

Далее выбираете тип обращения: “Хочу сообщить судебному приставу информацию по исполнительному производству”

“Хочу направить заявление(ходатайство)”.

Обязательно указываете номер своего исполнительного производства. По этому номеру автоматически определится подразделение ФССП.

Выбираете тему обращения: “Заявление о сохранении заработной платы и иных доходов ежемесячно в размере прожиточного минимума”

В описании излагаете суть заявления.

⠀ Загружаете документы о доходах и источнике дохода:

(Копию трудового договора,

справку 2НДФЛ, реквизиты банка)

Нажимаете “ПОДАТЬ ЗАЯВЛЕНИЕ”

⠀ Пристав ОБЯЗАН рассмотреть заявление в течение 10 дней.

Нужна помощь в составлении заявления или вам необоснованно отказали по поданному заявлению? Наши юристы помогут вам разобраться во всех вопросах сохранения прожиточного минимума при взыскании долгов.

Мы на связи?

По телефону 8-800-777-62-17

WhatsApp WhatsApp

В личных сообщениях⠀ВКонтакте

С заботой о будущем, “Центр арбитражных решений”

8-800-777-62-17